3月議会 令和8年度予算委員会① 〜統括〜

1.過去最大規模の予算編成

令和8年度一般会計当初予算は、312億8,000万円(前年度比増)となり、8年連続の増加で過去最高額を更新した。歳入の柱である市税収入は、165億2,643万円(前年度比+7.2%)と大きく伸びており、賃上げによる個人市民税の増加や設備投資による固定資産税の増収が背景にある。

一見すると「好調な財政」に見える。が、その内実は慎重な見通しに基づくものである。

2.法人税の減収見込みと外部リスク

市税の中でも特徴的なのが、法人市民税の見込みである。10億5,986万円(前年比▲10.7%)一部大企業の減益情報を踏まえた「保守的な見積もり」(執行部は企業のIR情報を精査しあえて低めに見積もることで財政の安全性を確保している)

さらに、中東情勢の不安定化原油価格の高騰など、今後の税収下振れリスクも存在しており、外部環境に大きく左右される構造が改めて浮き彫りとなっている。

3.「稼いでも消えていく」財政構造

今回の予算で最も重要なポイントはここである。

・市税増収:約11億円

・扶助費増加:約10億円(+13.2%)

つまり、せっかく増えた税収のほとんどが福祉費で消える構造となっている。

これは単なる拡大ではなく、「ネットゼロの財政拡大」であり、新たな政策に使える余力がほぼ生まれていない。

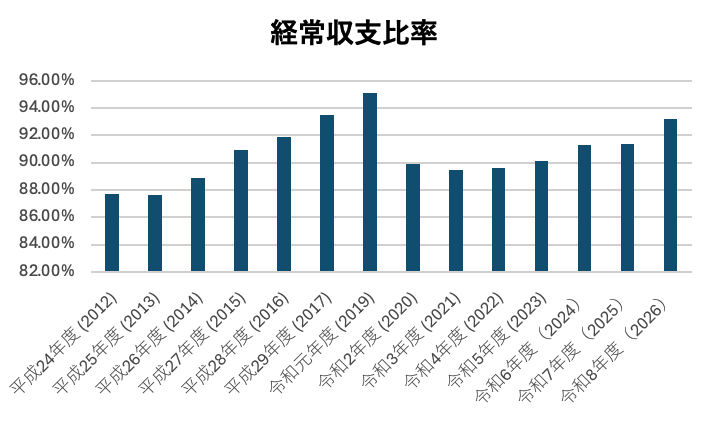

4.財政の硬直化(自由に使えるお金が少ない)

財政の柔軟性を示す指標を見ると、硬直化の進行が明確である。

(1)経常的経費の割合 令和8年度:93.2%(令和7年度:91.4%からアップ)

人件費・扶助費・公債費などの「削減が難しい経費」がほとんどを占めている。

市の認識としては「過去(平成30年前後の約95%)より改善しているため健全」としているが、実態としては自由に使える財源が非常に少ない状態である。

【分子】=人件費: 職員の給与など

扶助費: 社会福祉、生活保護費など

公債費: 借金(地方債)の返済金

物件費・繰出金: その他、維持管理に必要な固定的な支出

「毎年入ってくる決まった収入」のうち、使い道が自由なお金

【分母】=地方税: 住民税や固定資産税など

普通交付税: 国から配分されるお金

地方譲与税・各種交付金: 国や県から決まって入るお金

6.市の対応方針

財政調整基金を標準財政規模の10~20%を確保

健全な財政水準の維持これは一定の安全性を確保するものだが構造的課題の解決には至っていない。

…ではどうするか?⬇️

7.「稼ぐ自治体」への転換(官民連携の強化)

持続可能な財政運営には、税収やふるさと納税に加え、民間の力を最大限に引き出す仕組みづくりが不可欠である。ふるさと納税は重要な手段であるが、それ単体では限界がある。今後は、民間事業者の参入を促す環境整備

地域資源を活かしたビジネス創出。外部から人材・企業を呼び込む誘致力。といった、「稼ぐ土壌」をつくる視点が求められる。特に重要なのは、単なる「民間任せ」ではなく、

👉 行政が伴走し、共に事業を育てていく姿勢

である。

・事業立ち上げ時の支援

・制度・規制面での調整

・継続的なフォローアップ

これらを通じて、民間の挑戦を後押しすることで、地域に新たな価値と収益を生み出すことができる。また、市内に担い手がいない分野については、外部から積極的に人材・企業を呼び込むことも一手であり重要である。

👉 「いなければ育てる、いなければ呼び込む」

この両輪で取り組むことが、将来の税収基盤の強化につながる。と考えます。