【2026年度】袖ケ浦市の財政

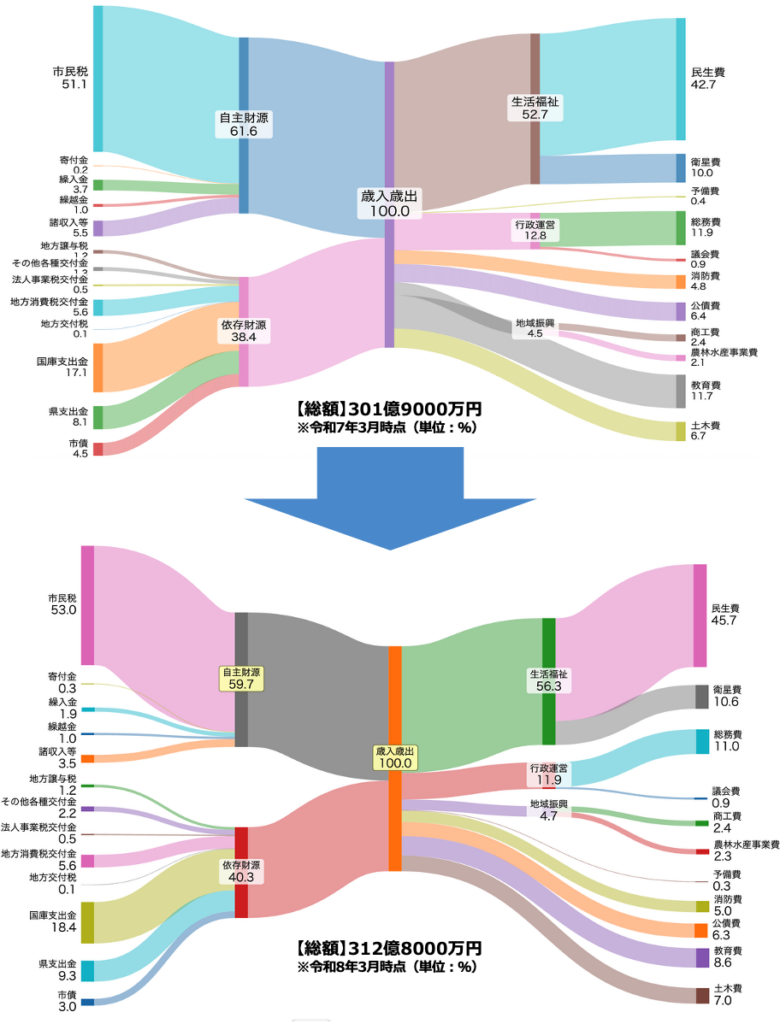

以前【2025年度】も作成しましたが2026年度の袖ケ浦市の財政状況について金額ベースでグラフを掲載しました。前回と同様、全体の歳入・歳出予算を100%とした場合に、それぞれの内訳がどのような割合になっているかの配分を前回と比較しています。

この図を比較すると、令和7年度→令和8年度で袖ケ浦市財政がかなり明確に「福祉・運営型財政」へシフトしていることが読み取れます。税収は伸びているが、その増収分の多くが生活福祉費へ吸収されているという構造です。まず構造ごとに

1. 歳入構造の変化

自主財源比率が低下…R7自主財源 61.6% ▶️ R8 自主財源 59.7%

つまり、 市税は増えているのに自主財源比率は逆に下がっている。なぜか?

国庫支出金が17.1% → 18.4%、県支出金8.1% → 9.3%が増えているからです。これは国・県の補助付き福祉事業が増えているということです。代表例は保育・障害福祉・医療・子育て支援・児童手当など。市が自由に使えるお金ではなく国の制度に連動の支出が増えています。

2. 歳出構造の変化

生活福祉費 :R7 → 52.7% ▶️ R8 → 56.3%と一気に拡大しています。逆に減っているものとして教育費 11.7% → 8.6%とかなり減少。公債費は6.4% → 6.3%と微減。土木費は6.7% → 7.0%と横ばい。つまり「未来投資型」から「福祉運営型」へよりシフトしているという事です。

3. 行政運営費の増加

行政運営も12.8% → 11.9%と比率は下がっているように見えますが、総額が増えているため、実額では大きい。背景には国で進めているDX、ガバメントクラウド、システムの標準化、福祉事務増や人件費などです。

4. 衛生費増

衛生費は10.0% → 10.6%。これは医療、ごみ処理、広域施設、環境対応など。特に今後の次期広域廃棄物処理施設の影響が大きい。

5. 重要ポイント

「稼ぐ力」がまだ弱いと言えます。市税は増えているものの、図を見る限り 税収増 ≒ 福祉費増に吸収されている。つまり増収しても自由に使えるお金は増えない構造です。今後必要なものは「政策的経費をどう捻出するか」。そのためには既存事業見直しか公共施設最適化、官民連携を行い稼ぐまちづくりを目指していかなければなりません。また誘致する場所を確保した上での企業誘致。さらなるDX効率化が不可欠です。

※語句の説明

収入の部(家計に置き換えると)

給料 → 市民税、固定資産税、法人税など

パート収入 → その他収入(公民館・市民会館等公共施設等の使用料、手数料など)

仕送り → 国庫支出金・県支出金

臨時収入 →寄付金(ふるさと納税など)

預金取崩し → 繰入金

先月繰越し → 繰越金 ※令和7年度で余ったお金

支出の部(家計に置き換えると)

食費・衣類代(毎月必ず出ていく生活費) → 人件費

光熱費 → 物件費

家の修繕 → 維持メンテナンス費

医療費 → 扶助費(福祉関係…高齢者・子育て支援)

教育費 → 補助費

家の増改築(リフォーム等) →普通建設事業費 (公民館、市民会館など公共施設の修理)

ローン返済(過去の借金の返済) → 公債費

預金 → 積立金

ペット飼育 → 投資および出資金

子どもの仕送り → 繰出金

タンス預金 → 予備費

やはりここでもわかる様に医療費が高くなっています。10.7万円 → 11.7万円=+1万円。つまり収入増→ほぼ医療・福祉へ消える構造という事がここでも言えます。